Delivery Hero und Wirecard

Die Lebenden und die Toten

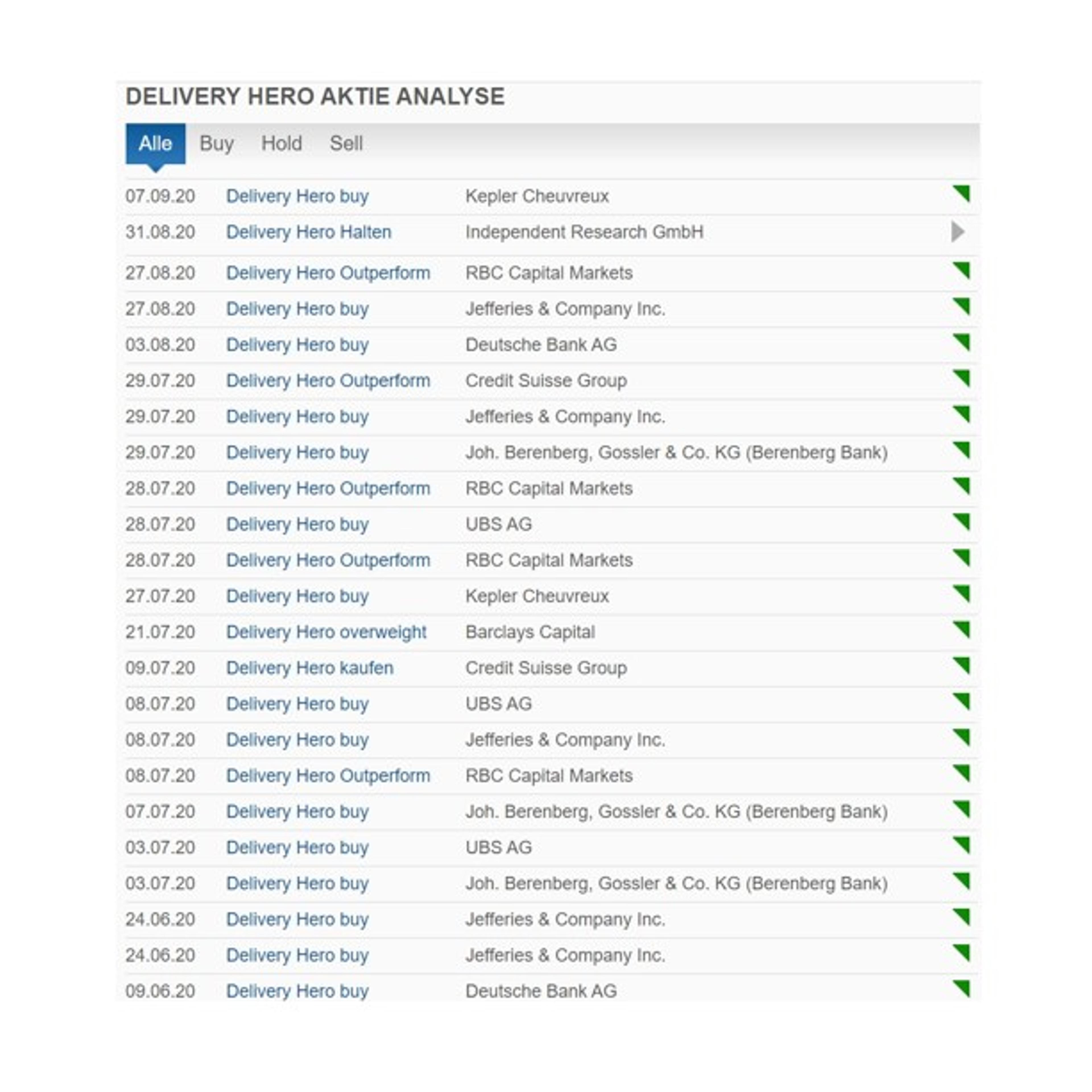

So, wie wir auf Amazon klicken, wenn wir etwas erwerben möchten, so klicken wir auf eine Plattform von Delivery Hero, wenn wir Hunger haben. Mit dieser Vision ging Delivery Hero im Juni 2017 an die Börse und erlöste gut 800 Mio. EUR. Die Investoren setzen auf ein global aufgestelltes Geschäftsmodell, das die Ernährungsgewohnheiten des Planeten in Umsatz verwandelt. Die Erfolgsgeschichte geht weiter, denn im Juli 2020 – also mitten in der Corona-Krise – platziert Delivery Hero erfolgreich eine Wandelschuldverschreibung im Nennwert von ca. 1,5 Mrd. EUR, die Kasse ist wieder randvoll, die Expansion kann ungebremst fortschreiten. Die Analysten zeigen sich erfreut, wie folgender Screenshot aus dem Portal Finanzen.net zeigt (11.9.2020):

www.finanzen.net/analysen/delivery_hero-analysen

Auch hinsichtlich möglicher Kursziele gibt es ein einheitliches Meinungsbild, wie folgende Visualisierung verdeutlicht (Finanzen.Net gleiches Datum, gleicher Fundort):

Bevor der Anleger seine Altersversorgung diesem Geschäftsmodell anvertraut, sei zur Sicherheit ein letzter Blick auf die veröffentlichten Konzernabschlüsse des Börsenstars geworfen.

Konzernabschlüsse

Im Jahr 2012 hatte Delivery Hero den ersten Konzernabschluss veröffentlicht. Das war noch freiwillig und sollte vermutlich die Suche nach Finanzierung unterstützen – der Abschluss hatte 13 Seiten und einen richtigen Lagebericht sucht man vergeblich. Der Konzernabschluss 2019 hingegen zählt 221 Seiten und hat alles, was das Herz begehrt. Damit liegen für acht Jahre geprüfte Zahlen, Daten und Fakten im Bundesanzeiger für einen Vergleich bereit, die im Folgenden aufbereitet sind. Ab dem Jahr 2017 ist Delivery Hero an der Börse, daher ist zwischen 2016 und 2017 ein roter Strich in den Tabellen eingefügt.

Nicht-finanzielle Indikatoren

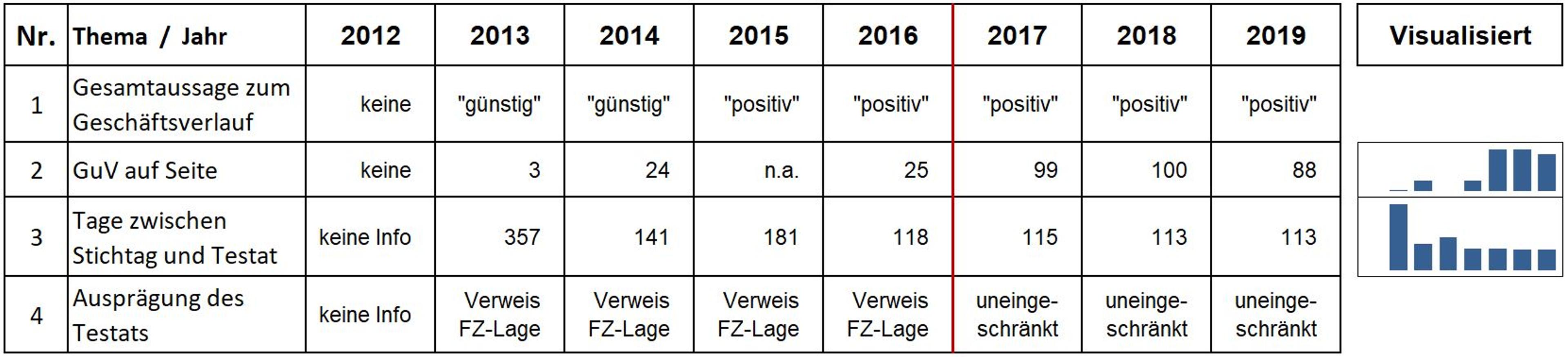

Daten aus veröffentlichten Abschlüssen im Bundesanzeiger, eigene Aufbereitung

Zur Gesamtaussage

Der Deutsche Rechnungslegungs-Standard Nr. 20 (DRS 20) verlangt von der Geschäftsführung eine verdichtete Aussage, ob der Geschäftsverlauf günstig oder ungünstig eingeschätzt wird. Die Anforderung ist binär. Entweder – oder. Keine Ausflüchte. Optimismus herrschte schon in den Vorjahren, aber in 2015 wurde die Aussage erstmals unter der Überschrift „Gesamtaussage“ öffentlich niedergelegt und sie lautet seither durchgehend „positiv“. Sie wird immer erweitert mit dem Hinweis auf „signifikante Verluste“, hierzu fällt das Wort „erwartungsgemäß“.

Zum Fundort der Gewinn- und Verlustrechnung (GuV)

Die Suche nach den angesprochenen Verlusten wird jedes Jahr etwas schwieriger, denn die GuV wandert im Verlauf der Jahre im Abschluss nach hinten: Im Jahr 2013 steht sie auf Seite 3 (in 2012 ist nur die Bilanz aufgeführt), in 2014 beginnt sie auf Seite 24. Das Jahr 2015 muss ein bemerkenswertes Jahr gewesen sein, denn der Konzernabschluss wurde zwar am 29.6.2016 von der KPMG unterzeichnet, jedoch finden sich im Konzernabschluss weder GuV noch Kapitalflussrechnung. Im Anhang sind zwar GuV-artige Informationen aufbereitet und auch Hinweise zu einer Kapitalflussrechnung werden gegeben, aber die Rechenwerke als solche sind im Abschluss nicht zu finden. Ein innovativer Ansatz, der die Frage auslöst, was der Prüfer da testiert hat. Irgendjemand hat dann womöglich nicht recht weiter gewusst, denn mit einer „Ergänzung der Veröffentlichung vom 30.12.2016“ taucht am 14.3.2017 schließlich eine Unterlage mit GuV und Kapitalflussrechnung im Bundesanzeiger auf. Es sei die Spekulation gewagt, dass der Börsengang mit Instrumenten klassischer Berichterstattung unterstützt werden sollte.

Im Jahr 2016 ist die GuV auf Seite 25 zu finden, danach auf den Seiten 99 und 100. Im Abschluss 2019 ist die GuV auf Seite 88. Möglicherweise ein Zeichen wachsenden Selbstvertrauens?

Zu den Publikationsterminen

Die Geschwindigkeit der Publikation ist ein erstklassiger Indikator zur Einschätzung der Prozessbeherrschung durch das publizierende Unternehmen. Der Deutsche Corporate Governance Kodex empfiehlt, dass der Konzernabschluss „binnen 90 Tagen nach Geschäftsjahresende“ öffentlich zugänglich ist. Hier hat Delivery Hero große Schritte auf einem weiten Weg hinter sich gebracht. Dauerte es für 2012 noch ganze 357 Tage bis zur Unterschrift durch den Prüfer, konnte das Jahr 2016 nach 118, und der Abschluss 2019 sogar nach 113 Tagen unterzeichnet werden.

Delivery Hero erklärt in der sog. Entsprechenserklärung „zu den Empfehlungen der Regierungskommission Deutscher Corporate Governance Kodex“ in den Berichtsjahren 2017, 2018 und 2019: „Um eine hohe Qualität der Finanzberichterstattung zu gewährleisten, kann den empfohlenen Veröffentlichungszeiträumen nicht entsprochen werden.“ Qualität vor Geschwindigkeit also.

Die Abwesenheit von Rechen- und Rechtschreibfehlern dürfte die qualitative Anmutung eines Konzernabschlusses deutlich befördern.

Folgender Rechenfehler springt z.B. im Abschluss 2018 ins Auge:

Screenshot aus dem veröffentlichten Abschluss 2018

Diese Art der Ungenauigkeit nach dem Komma (also im Bereich Hunderttausend Euro), die sich auch in den Abschlüssen 2017 und 2019 findet, ist dem Umgang mit Rundungsdifferenzen geschuldet, denn seit 2017 berichtet Delivery Hero in der Dimension Mio. EUR und erläutert, es „können aus rechnerischen Gründen Rundungsdifferenzen zu den mathematisch exakten Werten in Tabellen und Referenzen bestehen.“ Eleganter wäre die Eliminierung der Differenzen durch entsprechende Glättungen in den zentralen Rechenwerken, wie es in der Abschlusspraxis durchaus üblich ist, weil es die rechnerische Nachvollziehbarkeit erleichtert. Aber vielleicht war für so eine Aufbereitung einfach keine Zeit?

Die Prüfung auf Rechtschreibung ist immer unfair, da in praktisch jedem Dokument Rechtschreibfehler zu finden sind. Irren ist menschlich. Aber man wünscht sich doch, dass die Schlüsselbegriffe oder der eigene Firmenname akkurat ausgeschrieben sind. Exemplarisch für den Abschluss 2019:

- „Zahlungsmitteläguivalente“ (S. 64)

- „ERTRAGSSTEUERNG“ (S. 89)

- „Delievery Hero“ (S. 114)

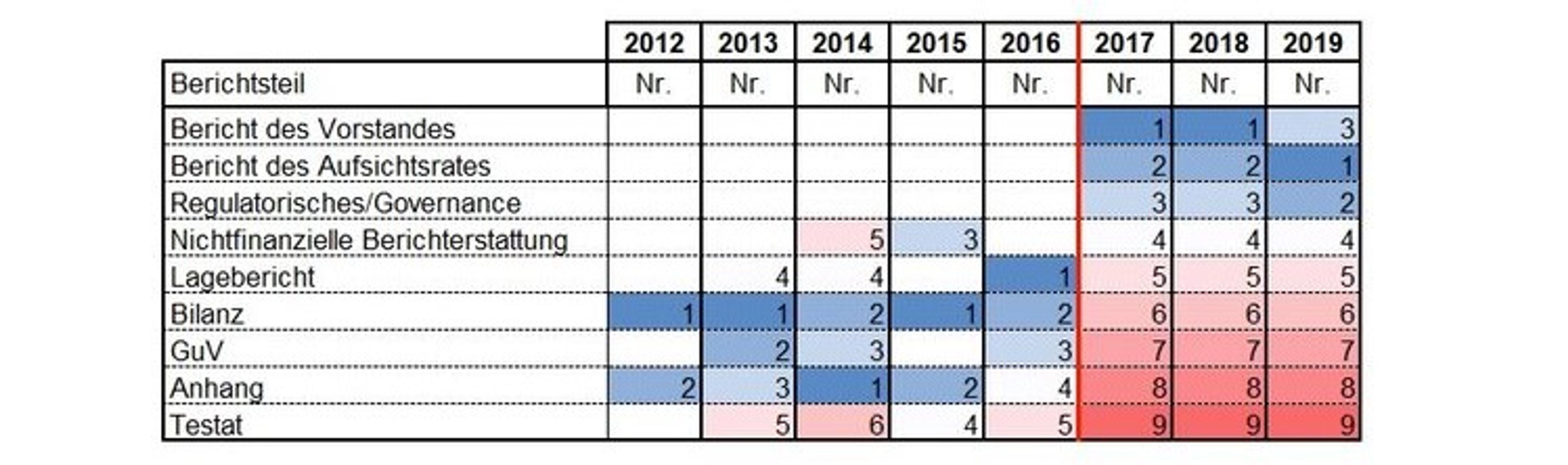

Materiell erscheint schwerwiegender, dass der im Bundesanzeiger hinterlegte Geschäftsbericht fast jedes Jahr anders gegliedert ist, was seine Vergleichbarkeit erschwert. Nur die beiden Berichtsjahre 2017 und 2018 haben die gleiche Struktur. Sie dienen somit als Referenz für folgende Übersicht (die Nr. beschreibt die Gliederungsreihenfolge des entsprechenden Berichtsteils – Gleiche Zahlen haben die gleichen Farben):

Gliederungsbestandteile der Lageberichte, eigene Aufbereitung

Eine Tendenz zur Besserung kann der Berichterstattung seit dem Börsengang nicht abgesprochen werden.

Für das Jahr 2019 berichtet Delivery Hero darüber, dass Beratungsaufwand angefallen ist, da die Deutsche Prüfstelle für Rechnungslegung (DPR) Auskünfte erbeten hat; man darf auf die Resultate gespannt sein, bis jetzt hat sich noch keine diesbezügliche Fehlermeldung im Bundesanzeiger gezeigt.

Zur Ausprägung des Testats

Zum Berichtsjahr 2019 schreibt KPMG auf Seite 220: „Wir sind ununterbrochen seit dem Geschäftsjahr 2017 als Konzernabschlussprüfer der Delivery Hero SE als kapitalmarktorientiertes Unternehmen tätig.“

Ja, Delivery Hero war vorher nicht kapitalmarkorientiert und hatte nicht die Rechtsform der SE, weswegen die Aussage der KPMG nicht materiell falsch ist. Aber es würde das Vertrauen in das Testat erhöhen, lägen die Karten klar auf dem Tisch. KPMG prüft Delivery Hero - soweit hier ersichtlich - mindestens seit 2013 ununterbrochen.

Für die Abschlüsse 2013 bis 2016 schränkt die KPMG das Testat nicht ein und verweist darauf, „dass die Fortführung der Muttergesellschaft, der Tochterunternehmen und des Konzerns von der Durchführung weiterer kapital- und liquiditätssichernder Maßnahmen durch die Gesellschafter der Muttergesellschaft bzw. potenzielle Investoren abhängig ist.“ – dabei betrachtet der Wirtschaftsprüfer typischerweise die 12 Monate, die auf das Datum seines Testates folgen.

In 2017 gelang Delivery Hero der Börsengang, und seither gibt es mit den jeweils folgenden 12 Monaten keine Probleme mehr, denn Delivery Hero konnte sehr viel Geld an der Börse einsammeln.

Wofür ist diese Finanzierung erforderlich?

Indikatoren zur Rendite

(Zahlen in Tsd. EUR)

Daten aus veröffentlichten Abschlüssen im Bundesanzeiger, eigene Aufbereitung

Zum Umsatz

Der Umsatz hat sich seit 2012 annähernd verhundertfacht. Diese Entwicklung dürfte die Fantasie der Investoren beflügeln, und in sämtlichen Publikationen von Delivery Hero wird diese Entwicklung ausführlich gewürdigt.

Zum Ergebnis nach Steuern und zum Konzernergebnis

In etwa verzwanzigfacht hat sich seit 2012 der jährliche Verlust nach Steuern und kumuliert sich über die Jahre auf ca. 1,9 Mrd. EUR. Das Konzernergebnis in 2019 ist erstmals positiv, was dem Verkauf des gesamten Deutschlandgeschäftes zum 1. April an Takeaway.com in den Niederlanden zu verdanken ist. Der Gegenwert der Transaktion wird auf 1,2 Mrd. EUR beziffert, der Gewinn daraus auf 930,1 Mio. EUR.

Kurz: Je mehr Umsatz Delivery Hero erwirtschaftet, desto höher fällt der jährliche operative Verlust aus.

Im Berichtsjahr 2015 war der Verlust höher als der Umsatz des gleichen Jahres, und in 2019 belief sich der Verlust lediglich auf eine Größenordnung in Höhe des halben Jahresumsatzes. Daraus mögen Optimisten Hoffnung schöpfen.

Zum operativen Cashflow

Jährliche Gewinne oder Verluste können von Einmaleffekten beeinträchtigt sein, weswegen eine Verprobung gegen den operativen Cashflow die Sicherheit der Aussage erhöht: Seit 2013 hat Delivery Hero kumulativ eine Mrd. EUR im operativen Geschäft verbrannt.

Zusammenfassend lässt sich feststellen, dass die oben angesprochene Finanzierung nicht für signifikante Investitionen z.B. in Sachanlagen sondern für das operative Geschäft erforderlich war.

Woher stammt die Finanzierung?

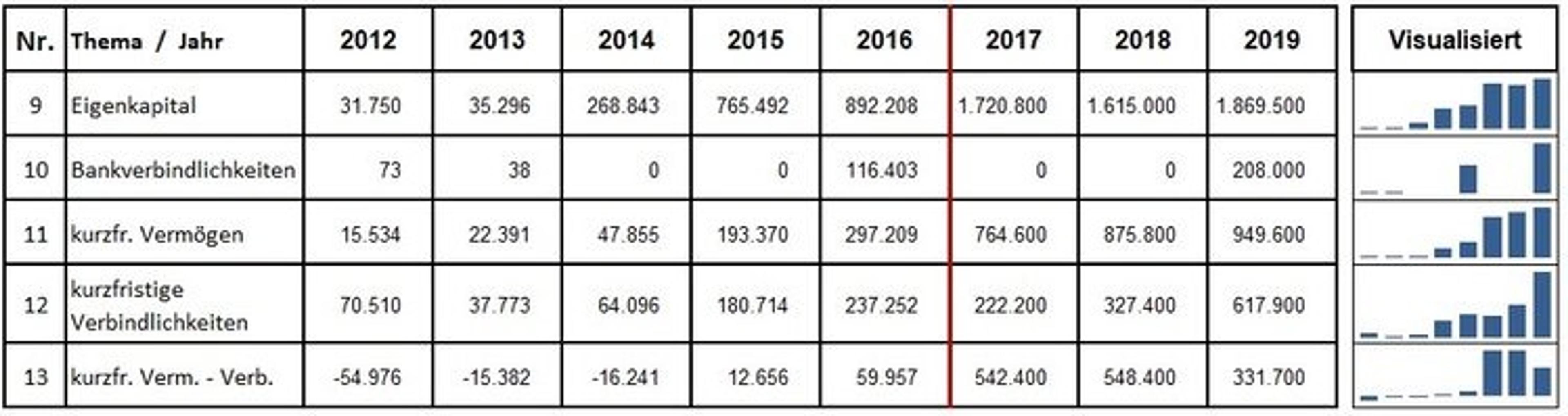

Indikatoren zur Finanzierung

(Zahlen in Tsd. EUR)

Daten aus veröffentlichten Abschlüssen im Bundesanzeiger, eigene Aufbereitung

Von 2012 bis 2019 hat sich das Eigenkapital annährend versechzigfacht. In Summe konnte Delivery Hero gut 1,8 Mrd. EUR bei Anlegern einsammeln. Der größte Schritt wurde im Jahr 2017 durch den Börsengang realisiert. Bis dahin war das Verhältnis kurzfristiger Verbindlichkeiten zu kurzfristigem Vermögen jedes Jahr eine etwas riskante Angelegenheit, die den Wirtschaftsprüfer zu Recht hinsichtlich der Fortführungsprämisse besorgt hat.

Die Banken haben eine sehr klare Vorgehensweise hinsichtlich Delivery Hero. Sie engagieren sich entweder gar nicht oder mit großer Vorsicht. Zum Beispiel sind in den Jahren 2017 und 2018 zum Stichtag genau Null (In Zahlen: 0) Verbindlichkeiten gegenüber Kreditinstituten ausgewiesen. Im Jahr 2019 ergeben sich Bankverbindlichkeiten in Höhe von 208 Mio. EUR. Ihnen stehen liquide Mittel in Höhe von 699,4 Mio. EUR gegenüber. Man könnte von einem Darlehen gegen Barhinterlegung sprechen.

Perspektiven

Die Dramaturgie folgt einer vollständigen Konzentration auf erzielte Umsätze, und die Investoren sind offenbar bereit, diesen Kurs mitzugehen. Sie bauen vermutlich darauf, dass die Zukunft entsprechende Renditen ermöglichen wird, denn z.B. Amazon hat auch verlustreich begonnen und dominiert heute die Märkte. Was sagt Delivery Hero über die Zukunft?

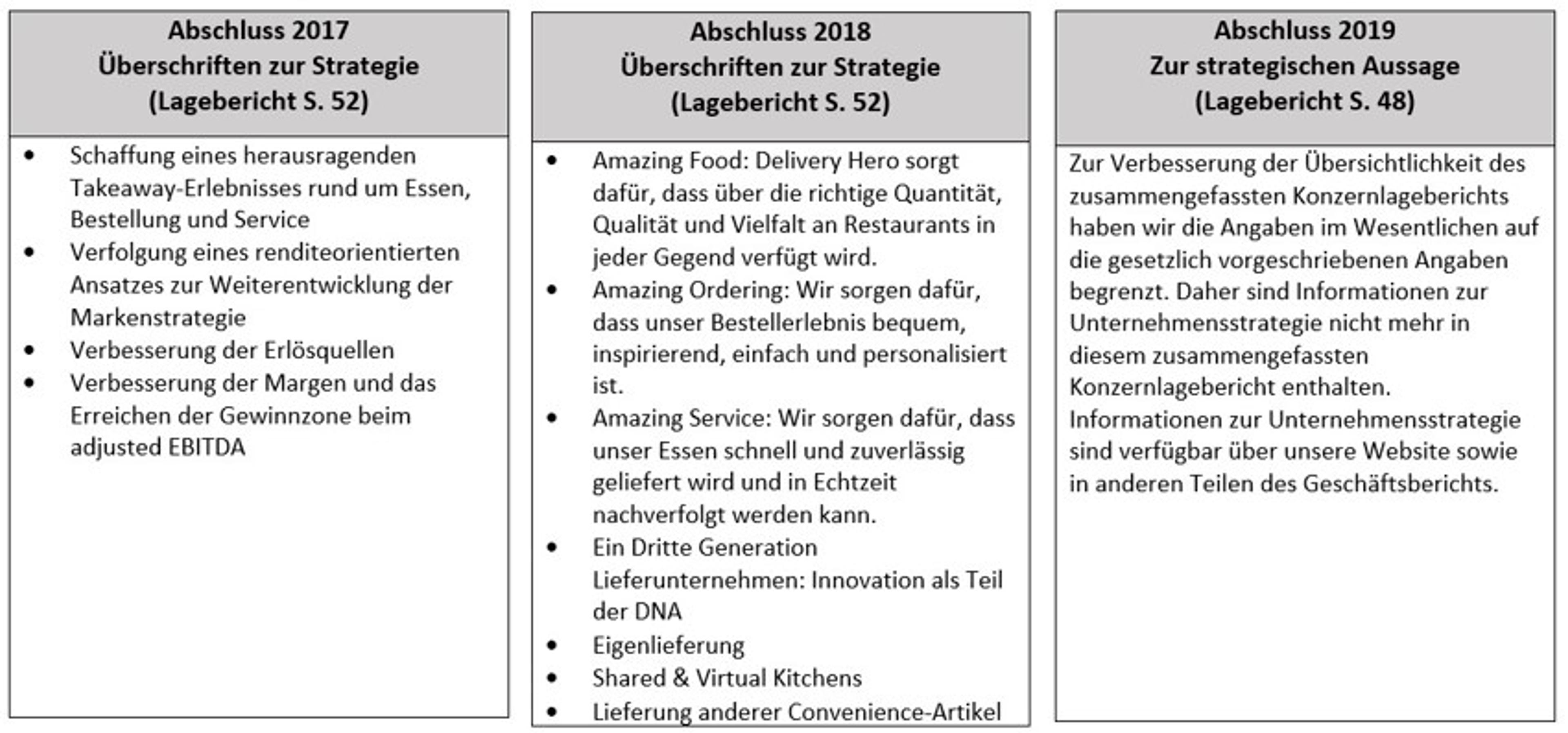

Der Lagebericht soll über die „voraussichtliche Entwicklung“ informieren (§289 HGB). Die gewählte Strategie kann berichtet werden, jedoch ist dies gemäß dem bereits erwähnten DRS 20 freiwillig. Für die Berichtsjahre 2017, 2018 und 2019 stellt sich die Berichterstattung über die Strategie vergleichend wie folgt dar (Zitate aus den jeweiligen Abschlüssen):

- Im Lagebericht 2017 ist das Renditeversprechen für die Aktionäre klar herausgearbeitet.

- Ein Jahr später könnte der Eindruck entstehen, dass sich Delivery Hero von Renditenzielen strategisch verabschiedet hat. Es fällt die Häufung des Wortes “Amazing” ins Auge.

- Für das Berichtsjahr 2019 wird von Erläuterung der Strategie im Lagebericht Abstand genommen.

Der Vorteil liegt auf der Hand: Der Lagebericht wird Wort für Wort vom Wirtschaftsprüfer überprüft und muss entsprechend belegt sein. Der Image-Teil des Geschäftsberichtes darf sich lediglich nicht im Widerspruch zum Jahresabschluss befinden, die Homepage ist nicht prüfungspflichtig. Der strategische Ausblick wird hinsichtlich möglicher Renditen somit zunehmend neblig.

Für die Abschätzung möglicher Tendenzen bleibt hilfsweise ein Blick auf Kennzahlen der Effizienz:

(Umsatz und Aufwand in Tsd. EUR)

Daten aus den veröffentlichten Abschlüssen im Bundesanzeiger, eigene Aufbereitung

Delivery Hero hat die Anzahl seiner Mitarbeiter seit 2012 etwa vervierzigfacht. Es ist dabei gelungen, den Umsatz pro Mitarbeiter mehr als zu verdoppeln. Das liegt daran, dass Delivery Hero sich auf Provisionserlöse konzentriert und das Liefern der Ware auch gerne von anderen Firmen oder den ausliefernden Restaurants selber durchführen lässt (Berichtsjahr 2019, S. 57). Der Aufwand pro Mitarbeiter konnte konzernweit zwar verändert werden, aber größere Sprünge sind hier nicht zu erwarten.

Das Jahr 2019 wurde – wie erwähnt – mit einem Verlust in Höhe von 689,8 Mio. EUR abgeschlossen. Es erschließt sich an keiner Stelle der Abschlüsse, wie die Gewinnzone erreicht werden soll.

Auf dieser Basis hat Delivery Hero am 8. Juli 2020 zwei Wandelschuldverschreibungen („Tranche A“ und „Tranche B“) zu je 750 Mio. EUR platziert. Was hat Delivery Hero damit vor? In pflichtgemäßer Börseninformation vom 8.7.2020 wird erläutert, der Erlös sei vorgesehen für „allgemeine Unternehmenszwecke“ und für „Investitionsmöglichkeiten“.

Kurz: die Finanzierung der operativen Verluste ist zunächst gewährleistet.

Bleibt die Renditehoffnung.

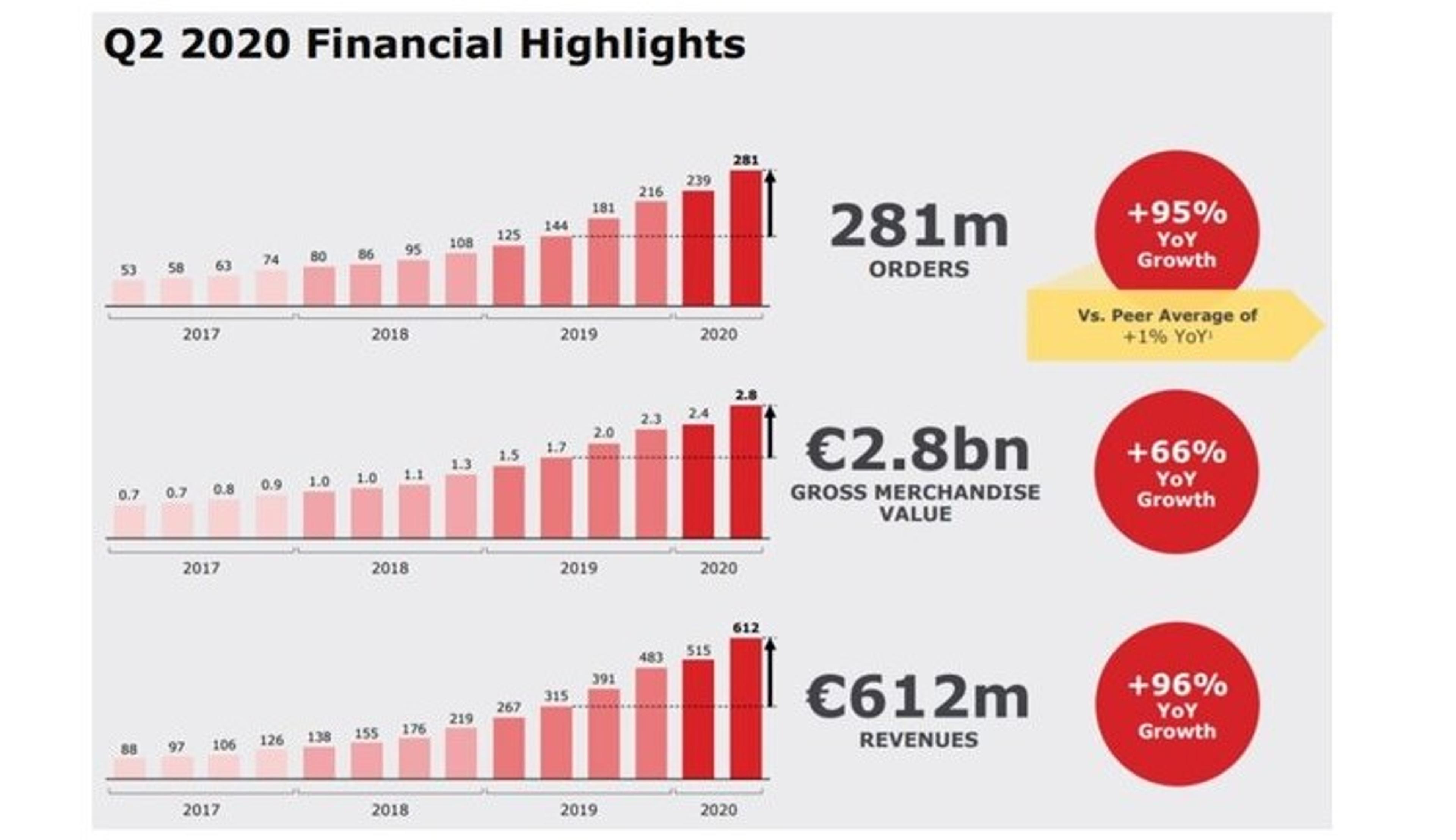

Im „Q2 2020 Trading Update“ vom 28.7.2020 (verfügbar über die Homepage von Delivery Hero) wird über u.a. coronabedingtes und unverändert erhebliches Wachstum berichtet:

https://ir.deliveryhero.com/websites/delivery/English/3500/presentations-and-webcasts.html dort: “Presentation Q2 Results 2020”, Seite 6

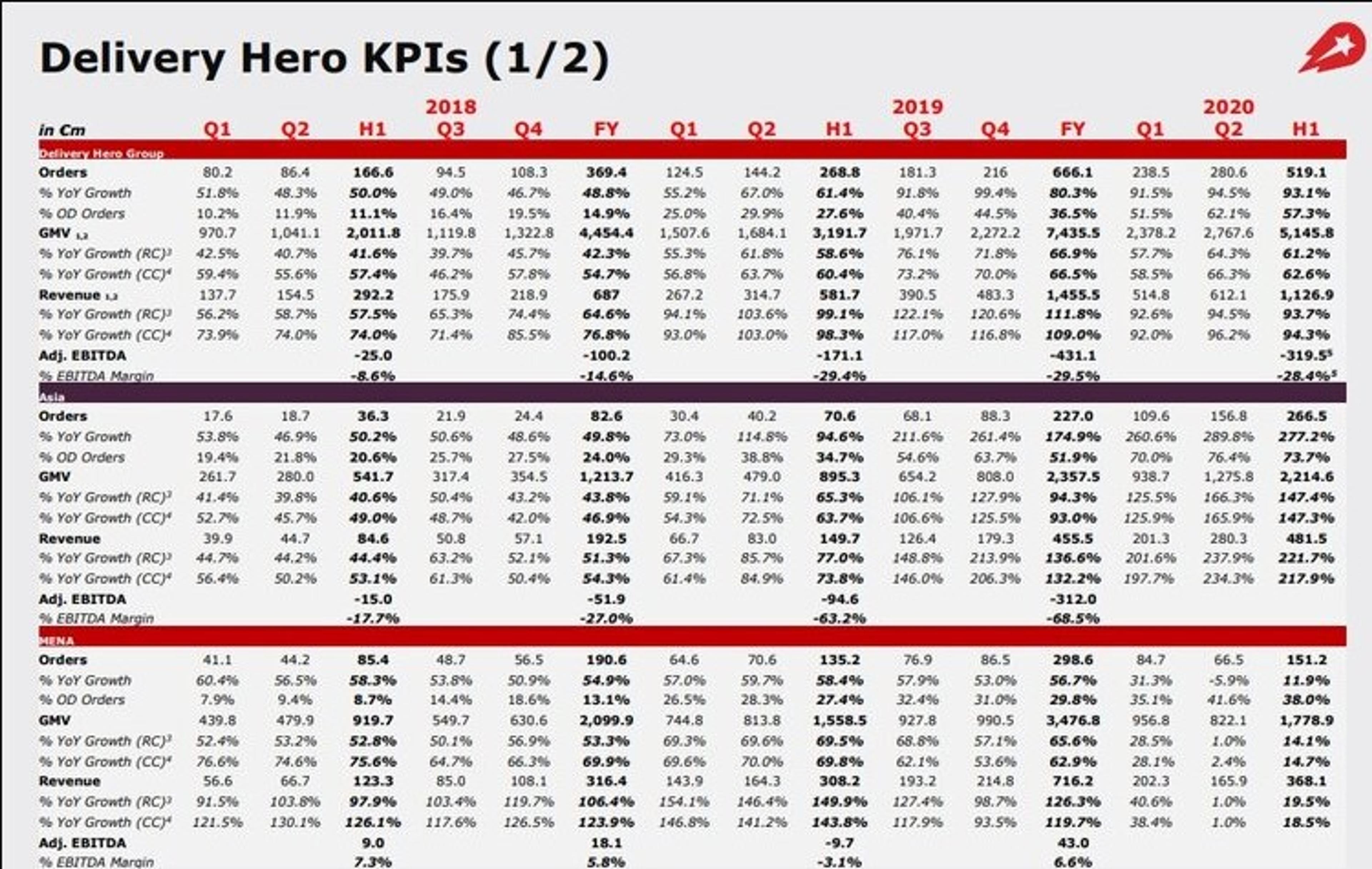

Die Renditeerwartungen der Anteilseigner werden auch adressiert. Hierfür blättert man im Trading update, bis auf Seite 26 der „Appendix“ beginnt. Auf Seite 30 dann werden die KPI’s vorgestellt. Das sieht so aus:

https://ir.deliveryhero.com/websites/delivery/English/3500/presentations-and-webcasts.html dort: “Presentation Q2 Results 2020”, Seite 30

Wer etwas genauer hinsieht, findet die Zeilenbeschriftung „Adj. EBITDA“, und für die Ebene der Delivery Hero Group (erster Block) Zahlen dazu. Für das erste Halbjahr 2020 hat Delivery Hero ein adjusted EBITDA in Höhe von – 319,5 Mio. EUR erwirtschaftet:

Im ganzen Jahr 2019 hatte sich das Adj. EBITDA auf – 431,1 Mio. EUR belaufen. Im ersten Halbjahr hat man mit – 319,5 Mio. EUR somit bereits 74,1 % dieses Vorjahresverlustes erreicht.

Der Umsatz beläuft sich zum Halbjahr 2020 auf 1.126,9 Mio. EUR. Das gesamte Jahr 2019 wird mit einem Umsatz in Höhe von 1.455,5 Mio. EUR beziffert (die Provenienz dieser Information ist fraglich, weil der Konzernabschluss eine Zahl in Höhe von 1.237,6 Mio. EUR benannte, somit 217,9 Mio. weniger; der Hinweis zum Revenue in den Fußnoten auf Hyperinflation in Argentinien hilft zunächst nicht weiter).

Es verbleibt die Hoffnung, dass die Verluste künftig überproportional zum Umsatz sinken und dereinst in Gewinne umschlagen.

Man wünscht dem Management und den Investoren, dass dieser Zeitpunkt eher früher als später eintritt.

Zusammenfassung

- Die Abschlüsse werden relativ spät und mit wechselnder Struktur veröffentlicht, ihre Qualität ist durchaus diskutabel.

- Das Unternehmen hat kumulativ über eine Mrd. EUR Verluste und negativen operativen Cashflow generiert.

- Die Verluste setzen sich im Jahr 2020 fort.

- Die Liquidität wird über Instrumente des Eigenkapitals gewährleistet, weil Banken sich gar nicht oder sehr vorsichtig engagieren.

- Die Strategie wird im Zeitablauf wolkiger und ist ab dem Berichtsjahr 2019 nicht mehr im Lagebericht beschrieben.

Investitionen sind eine Frage individueller Risikoneigung. Investitionen in Delivery Hero sind aus der Sicht klassischer Jahresabschlussanalyse für eher mutige Naturen besonders geeignet.

Hinweise:

Die Zahlen wurden den Konzernabschlüssen der Delivery Hero SE im Bundesanzeiger entnommen (www.bundesanzeiger.de).

Das Trading update und die Informationen zur Entsprechenserklärung finden sich auf der Homepage von Delivery Hero (https://ir.deliveryhero.com/websites/delivery/German/0/willkommen-auf-unserer-ir-website.html).

Die Äußerungen der Regierungskommission Deutscher Corporate Governance Codex sind dem Kodex entnommen, wie er auf der Homepage der Kommission veröffentlich ist (https://www.dcgk.de/de/kodex.html).

Die Anforderungen an einen Lagebericht veröffentlicht der Deutsche Rechnungslegungs Standards Committee e.V. (https://www.drsc.de/verlautbarungen/drs-20).

Die Einschätzung von Analysten u.a. zum Kursziel wurden auf der Homepage von Finanzen.Net recherchiert (https://www.finanzen.net).

Die vorstehenden Interpretationen geben die subjektive Einschätzung und Interpretation des Verfassers wieder und basieren ausschließlich auf öffentlich verfügbaren Informationen. Der Verfasser hält keine Aktien an Delivery Hero. Heute nicht und nicht in der Vergangenheit. Er ist auch von niemandem beauftragt, der mit Papieren von Delivery Hero handelt oder beabsichtigt, dies zu tun.